Hypotheek van € 500.000,-

Hieronder geef ik je twee voorbeelden van een annuïteitenhypotheek en twee van een lineaire hypotheek, allemaal gebaseerd op een lening van € 500.000,- met een vaste rente van 4%. Ik laat je zien hoe de maandlasten en aflossingen eruitzien bij een looptijd van 30 jaar en 20 jaar, zodat je een goed beeld krijgt van de verschillen.

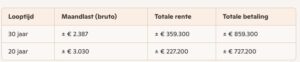

🧮 1. Annuïteitenhypotheek

Bij een annuïteitenhypotheek betaal je elke maand hetzelfde bedrag. In het begin bestaat dat bedrag vooral uit rente, later steeds meer uit aflossing.

Annuïteiten 20 en 30 jaar

🔹 Opmerking: De maandlast blijft gelijk, maar de verhouding tussen rente en aflossing verschuift. In de eerste jaren betaal je vooral rente.

📉 2. Lineaire hypotheek

Bij een lineaire hypotheek los je elke maand een vast bedrag af, waardoor je maandlasten dalen na verloop van tijd.

Lineaire hypotheek 20 en 30 jaar

🔹 Opmerking: Je maandlasten zijn in het begin hoger dan bij een annuïteitenhypotheek, maar je betaalt minder rente over de hele looptijd.

Als hypotheek van € 500.000,- niet lukt?

Lukt het u niet om een hypotheek te krijgen van € 500.000? Via Lexwonen kan u een hypotheek met 4 personen aanvragen. Dit kan samen met ouders, vrienden of andere familieleden.